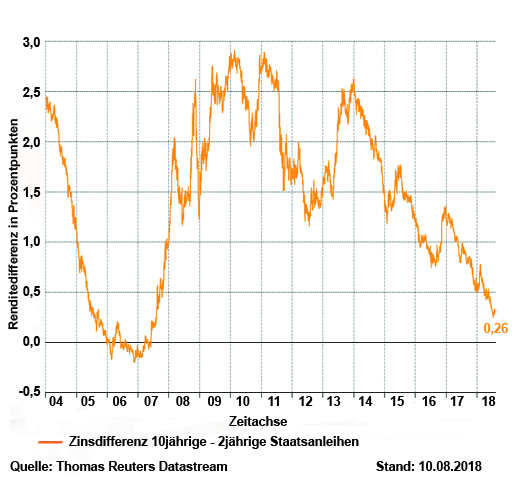

Die Zinsen, die am Anleihemarkt bezahlt werden, spiegeln unter anderem die Markterwartungen, den Liquiditätsbedarf und die Risikobereitschaft der Marktteilnehmer wider. Normalerweise sind die Zinsen von Anleihen mit kurzer Laufzeit niedriger als die von Anleihen mit langer Laufzeit. Die Prämie für die Ausleihen von Kapital über kurze Zeit ist in der Regel niedriger, das Risiko im Verhältnis zur Zeit ist geringer, und Anleger kurzlaufender Anleihen dürften einen höheren Liquiditätsbedarf haben. Doch inzwischen ist die Zinsstrukturkurve in den USA verflacht: US-Staatsanleihen mit einer Laufzeit von zwei Jahren liegen bei 2,59%, und die Rendite 10-jähriger US-Staatsanleihen liegt bei 2,86%. Damit liegt der Zinsunterschied nur noch bei 27 Basispunkten. Michael Schorpp ist Anleihenspezialist und managt gemeinsam mit Dr. Jens Ehrhardt u.a. die international anlegenden Rentenfonds DJE - InterCash und DJE - Renten Global und erläutert dieses Phänomen im Interview.

Renditedifferenz zwischen 10- und 2-jährigen US-Staatsanleihen

Herr Schorpp, in den vergangenen Monaten sind die Zinsen in den USA am kurzen Ende stärker gestiegen als am langen, und die Zinsstrukturkurve verflacht. Wie schätzen Sie die Situation ein?

Noch haben wir eine normale, wenn auch flacher werdende Zinsstrukturkurve. Noch sind die Zinsen für US-Staatsanleihen mit kürzeren Laufzeiten niedriger als für Papiere mit längeren Laufzeiten. Wenn die Entwicklung so weitergeht, kann die Zinsstrukturkurve invers werden, das heißt, die Rendite von Kurzläufern läge höher als die von langfristigen Papieren. In der Vergangenheit war ein solches Phänomen immer ein Anzeichen für eine bevorstehende Rezession. Aber nicht jedem wirtschaftlichen Einbruch ging dieses Zeichen vorweg, und es muss auch nicht zwingend soweit kommen.

Was spricht für eine weiterhin positive konjunkturelle Entwicklung?

Kurz gesagt: Die US-Wirtschaft wächst solide. Die Steuerreform stärkt die Bilanzen der Unternehmen, und parallel läuft ein staatliches Konjunkturprogramm. Beides zusammen sollte die Wirtschaft aus unserer Sicht noch über zwei Jahre unterstützen. Die vorlaufenden Einkaufsmanagerindizes liegen auf hohem Niveau, die Arbeitslosigkeit sinkt und die Inflation steigt langsam weiter. Die US-Notenbank hat daher auch weitere Erhöhungen der Leitzinsen angekündigt. Daraus schließen wir, dass die Renditen für kurze und längerfristige Anleihen in den kommenden Monaten parallel steigen dürften und es nicht zu einer inversen Zinsstrukturkurve kommt.

Wenn der Unterschied zwischen zwei- und zehnjährigen US-Staatsanleihen nur noch 27 Basispunkte beträgt: Warum entscheiden sich Anleger doch noch für die Papiere mit der längeren Laufzeit?

Das liegt unter anderem an den unterschiedlichen Erwartungen der Anleger. Investoren, die die zweijährigen Papiere bevorzugen, gehen eher von einer positiven Entwicklung der Konjunktur und leicht steigenden Zinsen aus. Man bekommt die Zinsen, hält die Papiere bis zur Endfälligkeit und legt sein Kapital anschließend wieder zu höheren Zinsen an. Die Investoren, die zehnjährige US-Staatsanleihen bevorzugen, rechnen dagegen mit einer negativen Konjunkturentwicklung über diese Laufzeit. Sie sichern sich den höheren Zinskupon und verschieben das Risiko der Wiederanlage des Kapitals in die Zukunft.

Wie haben Sie sich in Ihren Fonds positioniert?

Unserer Meinung nach ist die US- Konjunktur so gut und die Inflation so hoch, dass die US-Notenbank auf ihrem angekündigten Pfad weiterer Zinserhöhungen bleiben wird. Die Investoren rechnen daher mehrheitlich mit weiter steigenden Zinsen. Dies würde auch eine relative US-Dollar-Stärke nahelegen. Darüber hinaus spricht die Konjunkturlage auch für den Erwerb von hochwertigen US-Unternehmensanleihen mit kürzeren Laufzeiten, deren Renditen zurzeit bei durchschnittlich 3,98% liegen. Aus unserer Sicht sind die Ausfallrisiken gering. In den DJE-Rentenfonds haben wir uns entsprechend positioniert. Bei langfristigen Anleihen erwarten wir ebenfalls weiter steigende Zinsen. Dies wollen wir durch den kurzfristigen Kauf von Zins-Futures auf US-Staatsanleihen und deutsche Bundesanleihen in unseren Rentenfonds umsetzen.

Wenn die Renditen der US-Staatsanleihen weiter steigen, überschreiten sie bald die 3-Prozent-Marke. Warum ist die Marke für viele Investoren so wichtig?

3% Zinsen für US-Staatsanleihen, das gilt als die „magische“ Grenze, an der Investoren aus ihren spekulativeren Positionen in sichere Anlagen wechseln. Dies sind meistens Langfristinvestoren wie Versicherungen oder Rentenkassen, die eine Zielrendite haben, um ihren langfristigen Verpflichtungen nachzukommen. Jüngsten Investorenumfragen zufolge ist die Grenze aber inzwischen auf durchschnittlich 3,5% bis 3,75% gestiegen. Erst dann würden diese Investoren von Aktien in sichere US-Staatsanleihen wechseln.

Wie ist denn hier das aktuelle Bild? Wie schlagen sich Aktien im Vergleich zu Renten?

Es geht um die zu erwartende Rendite und unter welcher Risikoeinschätzung diese zu erreichen ist. Also vergleicht man die langfristige Dividendenrendite von Aktien (derzeit ca.1.8% im S&P-500-Index) zuzüglich der Rendite aus Aktienrückkäufen (derzeit ca. 2,2%-3% im S&P-500-Index) mit der Zinsrendite von Staatsanleihen und legt eine gewisse zukünftige Risikoannahme zugrunde. Für den S&P 500 vergleicht man somit ca. 4%-4,8% mit 10-jährigen US-Staatsanleihen, die derzeit mit 2,86% rentieren.

Dividendenrendite S&P 500 vs. 10-jährige US-Staatsanleihen

Quelle: Bloomberg. Zeitraum: 12.08.1998 bis 12.08.2018.

Geht der Investor von einer weiterhin konstruktiven Wirtschaftslage und nicht von beunruhigenden Märkten aus, erscheint ein Wechsel von Aktien in Staatsanleihen bei 3% noch verfrüht. Glaubt man jedoch, dass unsichere Zeiten auf die Aktienmärkte zukommen, ist es sehr wahrscheinlich, dass Investoren ihre Aktienpositionen entweder absichern oder reduzieren und sichere Häfen wie Staatsanleihen suchen, unabhängig von den „magischen“ 3%.

Vielen Dank für das Gespräch!

Rechtliche Hinweise

Alle veröffentlichten Angaben dienen ausschließlich Ihrer Information und stellen keine Anlageberatung oder sonstige Empfehlung dar. Langfristige Erfahrungen und Auszeichnungen garantieren keinen Anlageerfolg. Wertpapiere unterliegen marktbedingten Kursschwankungen, die möglicherweise nicht durch das aktive Management des Vermögensverwalters oder des Anlageberaters ausgeglichen werden können. Diese Information kann ein Beratungsgespräch nicht ersetzen. Alle Angaben sind mit Sorgfalt und nach bestem Wissen entsprechend dem Kenntnisstand zum Zeitpunkt der Erstellung gemacht worden. Trotz aller Sorgfalt können sich die Daten inzwischen verändert haben. Weitere Informationen zu Chancen und Risiken finden Sie auf der Webseite www.dje.de. Der Verkaufsprospekt und weitere Informationen sind in deutscher Sprache kostenlos bei der DJE Investment S.A. oder unter www.dje.de erhältlich. Verwaltungsgesellschaft der Fonds ist die DJE Investment S.A. Vertriebsstelle ist die DJE Kapital AG