Zwischen den USA und China hat es in den vergangenen drei Monaten heftige Wortwechsel gegeben. Beide Seiten haben damit gedroht, Zölle in Milliardenhöhe auf die Waren und Dienstleistungen der Gegenseite zu erheben. Wenn aus diesen Auseinandersetzungen ein ausgewachsener Handelskrieg entsteht, würde dadurch der globale Konjunkturaufschwung gefährdet?

Auch wenn der gegenwärtige Streit der beiden Länder nicht offiziell als Handelskrieg betitelt wird, so ist die Bedrohung doch real.

Ein Handelskrieg herrscht, wenn Länder die Einfuhren anderen Nationen, d. h. Waren und Dienstleistungen, mit Zöllen belegen. Mit diesen Maßnahmen wollen die Länder ihre eigenen Exporte für ausländische Abnehmer attraktiver machen und ihre Handelsbilanz verbessern. Viele Länder, darunter auch die USA, leiden unter einem Handelsdefizit: Die im Ausland gekauften und ins Land eingeführten Güter (Importe) übersteigen die verkauften, aus dem Land ausgeführten Güter (Exporte).

Hintergrund

Im Falle der USA und Chinas haben sich die Wortgefechte seit Anfang März 2018 verschärft, als Präsident Donald Trump allgemeine Zölle in Höhe von 25 % auf Stahl- und 10 % auf Aluminiumimporte ankündigte. Sein erklärter Beweggrund war die Senkung des US-amerikanischen Handelsdefizits: Die USA importieren aus Ländern wie China und Mexiko mehr als sie exportieren.

Im April 2018 gingen die USA noch einen Schritt weiter und nahmen gezielt China ins Visier. Sie kündigten geplante Zölle in Höhe von 25 % auf chinesische Importe im Wert von 50 Mrd. US-Dollar an. Diese gelten unter anderem für die Bereiche Luft- und Raumfahrt, Informations- und Kommunikationstechnologie sowie Maschinen, wobei die endgültige Liste am 15. Juni 2018 vorgelegt wurde. China erklärte daraufhin, dass, sollten die Zölle verhängt werden, das Land seinerseits 25 % Zölle auf US-Exporte im Wert von 50 Mrd. US-Dollar erheben würde – angefangen bei Aluminiumschrott bis hin zu Äpfeln. Als Antwort darauf erkundigte sich Präsident Trump beim US-Handelsbeauftragten nach der Möglichkeit, weitere chinesische Produkte im Gesamtwert von 100 Mrd. US-Dollar mit Zöllen zu belegen.

Dies ist nicht das erste Mal, dass die USA sogenannte protektionistische Maßnahmen ergreifen. Am bekanntesten ist wohl der vom Kongress, dem gesetzgebenden Organ der US-Regierung, in den 1930er-Jahren verabschiedete Smoot-Hawley Tariff Act, mit dem die Zölle auf über 20.000 Güter erhöht wurden und der für die Verschärfung der Großen Depression verantwortlich gemacht wurde. Zehn Jahre zuvor wurden jedoch mit dem Fordney-McCumber Tariff von 1922 zum Schutz von Fabriken und Farmen US-Zölle auf viele importierte Güter angehoben. Dies verhinderte nicht den Boom der 20er-Jahre, der letztendlich in der schweren Wirtschaftskrise in den USA endete.

Die Produktlieferkette ist heute wesentlich komplexer als noch im frühen 20. Jahrhundert. Bei vielen Waren und Dienstleistungen ist man auf Outsourcing und ausländische Importe angewiesen, um einen Teil des Herstellungsprozesses zu realisieren. Die Gefahr ist, dass Zölle unbeabsichtigte Folgen nach sich ziehen könnten, indem sie die Preise nach oben treiben und so die Nachfrage nach allen – nicht nur nach importierten – Waren reduzieren.

Viele Länder und Unternehmen außerhalb der USA und Chinas könnten diesem Phänomen aufgrund ihrer untereinander vernetzten Liefer- und Ertragsketten ausgesetzt sein. Somit besteht eine potenzielle Gefahr für das Weltwirtschaftswachstum insgesamt. Nachfolgend steht der Ökonom Craig Botham von Schroders Rede und Antwort zu fünf zentralen Fragen zum Thema Handelskriege.

Handelskriege: Antworten auf fünf Fragen

1.) Welche Länder könnten sich bei einem Handelskrieg zwischen den USA und China als am stärksten gefährdet erweisen?

„Die Schlagzeilen konzentrieren sich für den Fall eines Handelskrieges hauptsächlich auf den Schaden für China, doch auch andere Schwellenländer könnten in fast gleichem Maße leiden. Die Regierungen dieser anderen Volkswirtschaften verfügen unter Umständen nicht über die in Peking vorhandenen Mittel, daher wird der nationale politische Handlungsdruck hier stärker sein.

Manche Volkswirtschaften könnten von den Effekten der ersten Zollrunde zunächst verschont bleiben; die unmittelbaren Auswirkungen konzentrieren sich im Wesentlichen auf die asiatischen Schwellenländer, während sich relativ geschlossene Volkswirtschaften wie Brasilien und Indien als immuner gegen einen breiteren globalen Handelskrieg erweisen dürften.

Es zeigt sich außerdem, dass die Zölle auf chinesische Exporte wesentlich größere Folgen für die Schwellenländer nach sich ziehen werden als diejenigen, die auf Exporte aus den USA erhoben werden, und dass die asiatischen Schwellenländer diese voraussichtlich am stärksten zu spüren bekommen.“

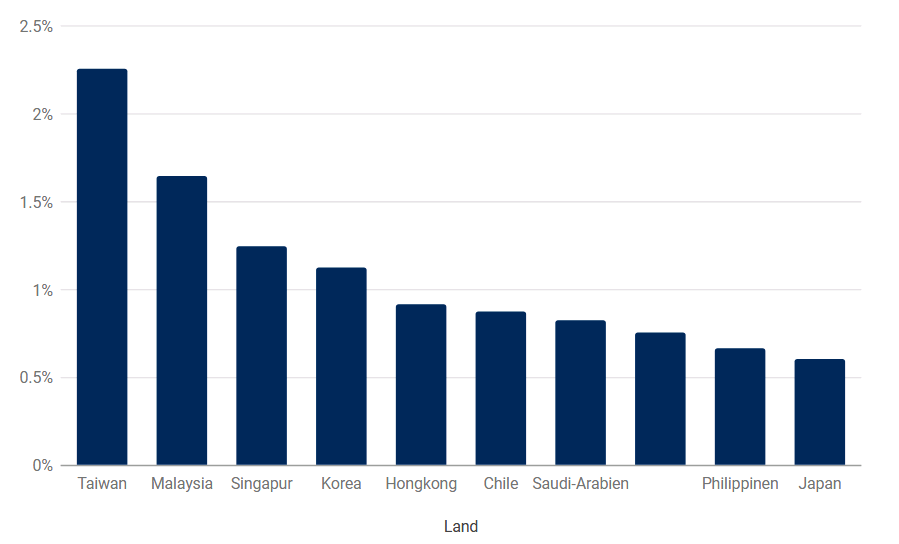

Die von den chinesischen Zöllen auf US-Waren lieferkettenbedingt am stärksten betroffenen zehn Länder

Betroffener Anteil des BIP in Prozent

Quelle: OECD, The Economist Group, Schroders Economics Group, 9. März 2018.

Die von den US-Zöllen auf chinesische Waren lieferkettenbedingt am stärksten betroffenen zehn Länder

Betroffener Anteil des nationalen BIP in Prozent

Quelle: OECD, The Economist Group, Schroders Economics Group, 9. März 2018.

2.) Wie haben die Aktienmärkte auf die Möglichkeit eines bevorstehenden Handelskriegs reagiert, und können wir daraus etwas ableiten?

„Die Marktperformance spiegelt seit der Ankündigung der Stahl- und Aluminiumzölle nur wenig Besorgnis über Handelskonflikte wider, und der globale Index klettert nach oben. Verglichen mit der Entwicklung im Vorjahr sind die diesjährigen Gewinne jedoch im allgemeinen mittelmäßig ausgefallen und waren viel stärkeren Schwankungen unterworfen. Die Märkte sind gegenwärtig vielleicht noch nicht davon überzeugt, dass ein Handelskrieg unausweichlich ist, doch sind sie ebenso wenig sicher, dass er vermieden werden kann.

Natürlich spielen unterschiedliche Faktoren eine Rolle. Die schwachen Ergebnisse an den chinesischen Märkten könnten zum Beispiel auch durch strengere Kreditbedingungen und Sorgen über die Verlangsamung des Wachstums bedingt sein. Auch haben Zweifel in Bezug auf das Tempo der globalen Expansion die Stimmung getrübt.

Dennoch scheinen die handelsbezogenen Bedenken ihren Tribut zu fordern. Bisher scheint der Markt darauf zu setzen, dass ein Handelskrieg zwischen den USA und China vermieden werden kann, doch ein Blick auf die Börse Mexikos verrät uns, dass sich zuspitzende Handelskonflikte deutlich negativ auswirken können.“

Die Wertentwicklung an den Aktienmärkten seit den aggressiver werdenden Wortgefechten

Die Wertentwicklung der Vergangenheit ist kein Hinweis für die Wertentwicklung in der Zukunft und lässt sich möglicherweise nicht wiederholen.

Quelle: Schroders. Thomson Reuters Datastream. Aktienmarktentwicklung in Lokalwährung (MSCI World in US-Dollar) zwischen dem 1. März 2018 und dem 5. Juni 2018. Die Daten entsprechen dem Stand vom 5. Juni 2018.

3). Können aus einem Handelskrieg Gewinner hervorgehen?

„Es könnte bei sämtlichen Zöllen Gewinner geben. China und die USA müssen ihre Versorgung mit den betroffenen Waren aufgrund der höheren Kosten ersetzen; dies zeigt sich in einem Preisanstieg brasilianischer Sojabohnen, seit China Zölle in Höhe von 25 % auf Importe von Soja aus den USA ankündigte.

Nicht in allen Bereichen besteht Potenzial für bedeutende Zugewinne: Whisky-Exporte aus den USA nach China machten 2016 rund 6 Mio. US-Dollar und damit einen winzigen Bruchteil des BIP aller Länder aus. Dennoch besteht in anderen Bereichen ein erhebliches Potenzial für eine Erhöhung des Marktanteils. Aus Chinas Zöllen auf US-amerikanische Güter werden sich hauptsächlich für entwickelte Volkswirtschaften Chancen ergeben, da sie die USA als wichtiger Lieferant von Rohstoffen mit höherem Mehrwert zu ersetzen versuchen könnten, während andere Volkswirtschaften aus den Schwellenländern darauf hoffen werden, Chinas Platz als Anbieter von Rohmaterialien und Komponenten einzunehmen.”

4). Auf welche Weise könnten sich die Auswirkungen eines Handelskrieges auf die Verbraucher bemerkbar machen?

„Ausgehend von den geplanten Zöllen dürften die unmittelbaren preislichen Auswirkungen auf US-amerikanische Verbraucher begrenzt sein. Die USA haben Konsumgüter im Wesentlichen ausgenommen, sodass sich die Auswirkungen größtenteils aus den höheren Herstellungskosten für US-Unternehmen ergeben werden. Letztendlich scheint die Preismacht von Unternehmen etwas eingeschränkt, sodass Preissteigerungen möglicherweise nur begrenzt weitergegeben werden können.

Eine mögliche Ausnahme hierfür ist die erst kürzlich von Präsident Trump angedrohte Erhebung von Zöllen auf Fahrzeugimporte in Höhe von 25 %, was unmittelbar zu Preiserhöhungen für den Endverbraucher führen würde.

Zusätzlich zu möglichen Preisanstiegen scheinen negative Beeinträchtigungen des Wachstums wahrscheinlich. Zum Beispiel werden Hersteller, die Kostensteigerungen nicht weitergeben können, weniger Gewinn machen und könnten sich daher zu Produktionssenkungen entschließen. Tritt dies in größerem Maßstab auf, könnte das letztendlich zu einem geringeren Lohnzuwachs und niedrigeren Beschäftigungszahlen führen.“

5). Wie nah ist der Ausbruch eines richtigen Handelskrieges, und womit rechnen Sie als nächstes?

„Zum jetzigen Zeitpunkt scheinen die Zölle beiden Seiten dem Aufbau einer Verhandlungsposition zu dienen, mit dem Ziel, im weiteren Verlauf zu einer Einigung zu gelangen. Der 15. Juni 2018 ist ein entscheidendes Datum, da an diesem Tag die endgültige Zoll-Liste vorgelegt wurde.

Sollte es wirklich zu einer Eskalation und damit zu einem Handelskrieg zwischen den USA und China kommen, hat dies klar negative Folgen für die Weltwirtschaft: Das Wirtschaftswachstum dürfte schwächer ausfallen und die Inflation steigen.

Laut unserer Prognose wäre mit stagflationären Konsequenzen (hohe Inflation, Wachstumsverlangsamung und steigende Arbeitslosigkeit) zu rechnen: Im Vergleich zum Basisszenario hätten wir es mit einem um 0,8 % geringeren Wachstum und einer um 0,7 % höheren Inflation zu tun. Für 2018 und 2019 sieht unser Basisszenario derzeit ein kumulatives Wachstum von 6,6 % und eine Inflation von 5,1 % vor.”

Rechtliche Hinweise:

Die hierin geäußerten Ansichten und Meinungen stammen von dem Autor und stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar.