28. September bis 4. Oktober 2024

Trotz der Eskalation im Nahen Osten gaben internationale Aktien diese Woche nur wenig nach, weil der US-Arbeitsmarktbericht überraschend stark ausfiel. Die guten Beschäftigungszahlen und die recht scharfen Äußerungen der Fed ließen die amerikanische Zehnjahresrendite um 20 Basispunkte auf 3,96% steigen. Da man Störungen der iranischen Ölförderung befürchtete, verteuerte sich das Barrel Rohöl der Sorte West Texas Intermediate um 6,35 US-Dollar auf 74,25 US-Dollar. Gemessen an Terminkontrakten auf den CBOE Volatility Index (VIX) stieg die Volatilität diese Woche von 18,3 auf 20,4.

Konjunktur

Starkes Beschäftigungswachstum, kräftige Zinssenkung unwahrscheinlicher

Im September übertraf der Beschäftigungszuwachs in den USA alle Erwartungen. Die von Bloomberg befragten Analysten hatten mit 150.000 neuen Stellen gerechnet, aber es wurden 254.000. Außerdem wurden die Zahlen für Juli und August um 72.000 nach oben korrigiert, und die Arbeitslosenquote fiel auf 4,1%. Die durchschnittlichen Stundenlöhne stiegen um ordentliche 0,4%, die Partizipationsquote blieb mit 62,7% unverändert. Nach diesen Zahlen änderten die Anleger schnell ihre Erwartungen. Wurde die Wahrscheinlichkeit einer Zinssenkung um 50 Basispunkte am 7. November zuvor noch auf 35% geschätzt, schloss man einen derart großen Schritt jetzt aus. Vor Jerome Powells Äußerungen am Wochenanfang hatte die Wahrscheinlichkeit aus Anlegersicht sogar noch über 50% betragen. Die Kurzfristzinsen reagierten auf die Arbeitsmarktzahlen am stärksten. Die US-Zweijahresrendite stieg um 18 Basispunkte auf 3,89%, sodass die Zinsstrukturkurve zwischen zwei und zehn Jahren wieder flacher wurde.

Powell: Keine Eile

Vor der National Association for Business Economics sagte US-Notenbankchef Powell, der Offenmarktausschuss habe „keine Eile mit Zinssenkungen“. Zwei weitere Senkungen um jeweils 25 Basispunkte bis zum Jahresende blieben das Basisszenario, wenn sich die Wirtschaft weiter wie erwartet entwickle. Das Inflationsziel von 2% könne auch ohne eine weitere Abkühlung des Arbeitsmarktes erreicht werden, und nach den jüngsten Aufwärtsrevisionen des BIP seien niedrigere Wachstumszahlen unwahrscheinlicher geworden. Alles in allem deuteten die Märkte seine Äußerungen als eher scharf und rechneten danach mit etwas geringeren Zinssenkungen.

Eskalation im Nahen Osten

Am Dienstag feuerte der Iran schätzungsweise 180 Raketen auf Israel, die aber größtenteils abgefangen wurden. Damit reagierte der Iran auf einen israelischen Angriff, bei dem Hisbollah-Chef Hassan Nasrallah getötet wurde, und eine Reihe verdeckter Aktionen gegen andere Hisbollah-Führer. Israelische Truppen marschierten diese Woche in den Südlibanon ein, um die Hisbollah von der Grenze zurückzudrängen, damit Tausende von Israelis in ihre Häuser im Norden Israels zurückkehren können. Nach dem Angriff stiegen die Ölpreise kräftig; am Markt fürchtet man, dass Israel als Vergeltung iranische Ölanlagen angreift. Der Iran wiederum hat erklärt, dass er bei israelischen Angriffen auf seine Öl- oder Nuklearinfrastruktur Ölförderanlagen am Persischen Golf unter Beschuss nehmen werde. Am Donnerstag sagte US-Präsident Joe Biden, dass sein Land mit Israel mögliche Angriffe auf iranische Öleinrichtungen erörtere.

Konjunkturprogramme in China: Jetzt aber!

Letzte Woche gab China endlich eine Reihe ernsthafter Hilfsmaßnahmen für den krisengeplagten Immobilienmarkt bekannt, nachdem monatelang kaum etwas geschehen war. Sie sollen nicht nur den Hauspreisverfall stoppen, sondern auch den Konsum fördern und die Anlegerstimmung verbessern. Die Märkte reagierten begeistert auf die Nachrichten, bevor sie für die Goldene Woche geschlossen wurden, die am Montag endet. Zuvor waren Anleger für chinesische Aktien extrem pessimistisch, da die Binnenwirtschaft nur wenig wächst und die Güterpreise fallen. Die hohen Kursgewinne der letzten Woche dürften daher zumindest teilweise mit der Eindeckung von Short-Positionen zu tun haben. Anleger nehmen die Konjunkturmaßnahmen wegen ihres Volumens und ihrer Reichweite diesmal ernst. Auf Basis dessen, was wir bis jetzt wissen, halten Deutsche-Bank-Analysten das Konjunkturprogramm in Prozent des BIP für das drittgrößte der chinesischen Geschichte und für ähnlich umfangreich wie das Maßnahmenpaket während Corona.

Kurz gefasst

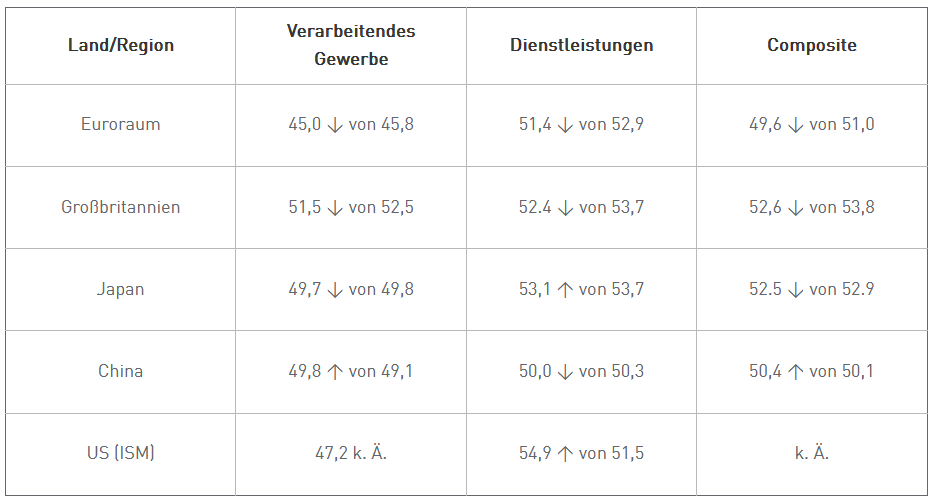

Abgesehen vom amerikanischen ISM-Index gingen die Einkaufsmanagerindizes im September weltweit leicht zurück. Wegen der hohen Auftragseingänge stieg der amerikanische Dienstleistungs-PMI auf den höchsten Wert seit Februar 2023.

Da die Euroraum-Inflation unter ihren Zielwert fiel, äußerte sich EZB-Chefin Christine Lagarde bei einer Anhörung im Europäischen Parlament diese Woche optimistisch. Die EZB rechne zunehmend damit, dass die Inflation nachhaltig auf den Zielwert zurückgehen und sich das auch in der nächsten Zinsentscheidung zeigen würde. Im September sind die europäischen Verbraucherpreise nur um 1,8% z.Vj. gestiegen. Der Composite-Einkaufsmanagerindex ist unter 50 gefallen.

Japans neuer Premierminister Shigeru Ishiba deutete an, dass er eine frühzeitige Zinserhöhung der Bank of Japan ablehne. Notenbankchef Kazuo Ueda signalisierte daraufhin eine nur langsame Straffung der Geldpolitik und begründete das mit der unsicheren Weltwirtschaftslage.

Bis Freitag hatte Hurrikan Helene, der am 26. September auf die amerikanische Golfküste getroffen war, über 200 Todesopfer gefordert und massive Überschwemmungen im amerikanischen Südosten verursacht.

Das französische Finanzministerium erwägt eine vorübergehende Sondersteuer von 8,5% für Unternehmen mit über 1 Milliarde Euro Umsatz sowie eine Steuer auf Aktienrückkäufe in Höhe von 8% der nominalen Kapitalherabsetzung, schreibt Le Monde. Präsident Macron ließ wissen, dass er die vorübergehende Unternehmenssteuererhöhung begrüße.

Nach dem Job Openings and Labor Turnover Survey ist die Zahl der offenen Stellen in den USA im August gestiegen. Demnach gab es gut 8 Millionen Vakanzen, nach 7,7 Millionen im Juli. Entlassungen und Neueinstellungen hielten sich allerdings weiter in Grenzen, ebenso wie die Zahl der Kündigungen durch Arbeitnehmer. Das spricht für einen wenig dynamischen Arbeitsmarkt.

Laut PwC dürften amerikanische Verbraucher im Weihnachtsgeschäft dieses Jahr durchschnittlich 1.638 US-Dollar ausgeben, 7% mehr als letztes Jahr, hieß es im Annual Holiday Outlook.

Am Dienstag wurde bekannt, dass der monatliche Geschäftsklimaindex des Institute of Directors auf ‑38 gefallen ist, den niedrigsten Wert seit Dezember 2022. Begründet wurde das unter anderem mit der Angst vor Steuererhöhungen und schärferen Arbeitsplatzregulierungen nach dem Amtsantritt der neuen britischen Labour-Regierung.

Ebenfalls am Dienstag wurde Claudia Sheinbaum als erste mexikanische Präsidentin in ihr Amt eingeführt. Sie erklärte, die Politik ihres Vorgängers Andrés Manuel López Obrador fortsetzen zu wollen.

Am Donnerstagabend beendeten Hafenarbeiter an der amerikanischen Ost- und Golfküste ihren kurzen Streik. Zuvor hatte man sich auf 62% Lohnanstieg geeinigt, verteilt auf sechs Jahre. Die Gewerkschaft stimmte einer Verlängerung des derzeitigen Tarifvertrags bis Mitte Januar zu, damit die Einzelheiten ausgearbeitet werden können.

Die Bank of Canada will ihren Zentralbankrat um einen externen Vizegouverneur erweitern. Das Gremium hätte dann sieben statt wie bisher sechs Mitglieder.

Die Europäische Union erhielt diese Woche die Zustimmung von ausreichend vielen Mitgliedsländern für bis zu 45% Zoll auf chinesische Elektroautos.

Fokussiert und diversifiziert bleiben Unabhängig vom Marktumfeld halten wir es für sehr wichtig, dass Investoren stark nach Assetklassen diversifizieren. Durch eine enge Zusammenarbeit mit Ihrem Investmentberater können Sie dazu beitragen, dass Ihr Portfolio angemessen diversifiziert ist und zu Ihren Langfristzielen, Ihrem Zeithorizont und Ihrer Risikobereitschaft passt. Diversifikation garantiert aber keine Gewinne und schützt auch nicht vor Verlusten.

Diese Informationen sowie Nennungen von Unternehmen und Einzelwerten dürfen nicht als Anlageberatung, Empfehlung zum Kauf oder Verkauf von Wertpapieren oder Hinweis auf die Kauf- oder Verkaufsabsichten eines MFS-Produkts aufgefasst werden.

Die hier genannten Einzelwerte können, aber müssen nicht in MFS-Fonds enthalten sein. Eine vollständige Liste aller Einzelwerte von MFS-Portfolios finden Sie in deren aktuellen Jahres-, Halbjahres- oder Quartalsberichten. Vollständige Bestandsübersichten finden Sie auch in den Fondsübersichten im Abschnitt „Produkte“ auf mfs.com.

Die hier dargestellten Meinungen sind die von MFS und können sich jederzeit ändern. Prognosen sind keine Garantien.

Die Performance der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Quellen: MFS Research, Wall Street Journal, Financial Times, Reuters, Bloomberg News, FactSet Research, CNBC.com.

Nur für professionelle Investoren.