Das vergangene Jahr war für die meisten Marktbereiche schwierig, nicht zuletzt aufgrund des Richtungswechsels von einer quantitativen Lockerung hin zu einer quantitativen Straffung. Dies ist einer der Faktoren, der die Märkte 2019 erneut belasten könnte.

Die Prognose für Unternehmensanleihen ist sehr ausgewogen. Die Fundamentaldaten von Qualitätsanleihen und von riskanteren Hochzinsanleihen sind solide, während das makroökonomische Umfeld in den USA stabil bleibt. Dem stehen ein Rückgang der Nachfrage und eine Eintrübung der Stimmung gegenüber, da die Zinsen steigen und das Ende des Kreditzyklus in Sicht ist.

Weiterhin solide Bonitätskennzahlen und niedrige Ausfallquoten

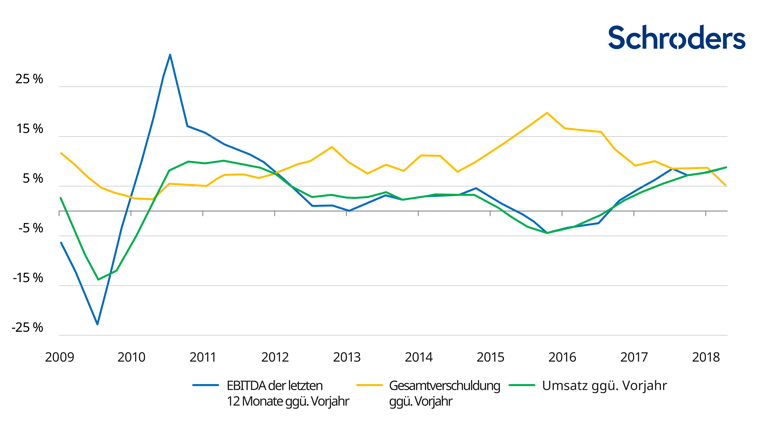

Bei Emittenten mit Investment Grade (sprich mit guter Schuldnerqualität) ist das Umsatzwachstum weiterhin positiv, aber die jüngsten Ergebnisse deuten darauf hin, dass sich die Wachstumsrate abgeschwächt hat, da die positive Wirkung der US-Steuerreform nachlässt. Das Gewinnwachstum fällt jedoch weiterhin höher aus als das Schuldenwachstum. Dies hat zu einer organischen Verbesserung der Verschuldungskennzahlen geführt (siehe Grafik unten). Diese Entwicklung dürfte sich in den nächsten Quartalen fortsetzen. Insgesamt sind Unternehmensanleihen mit Investment Grade aus fundamentaler Sicht solide, zeigen aber allmählich Anzeichen eines spätzyklischen Verhaltens.

Investment-Grade-Emittenten: Wachstum von Gewinn (EBITDA), Umsatz und Gesamtverschuldung gegenüber dem Vorjahr

Quelle: Morgan Stanley

Hochzinsunternehmen verzeichneten im gesamten Jahresverlauf im Allgemeinen ein solides Gewinnwachstum mit weiterhin relativ soliden Bilanzen. Aufgrund des starken makroökonomischen Umfelds, insbesondere in den USA, und der soliden Gewinne verharrt die weltweite Ausfallrate der Ratingagentur Moody’s für die vergangenen zwölf Monate nahe historischer Tiefststände und dürfte von 2,6 % Ende Oktober 2018 auf 2 % Ende 2019 zurückgehen. Die Distressed-Quote, ein Indikator für die Ausfallrate sechs bis neun Monate im Voraus, bleibt ebenfalls weiterhin niedrig, während sich die Ratings günstig entwickeln.

Zu den beiden Problembereichen zählen die Zunahme von Investment-Grade-Anleihen mit BBB-Rating sowie das enorme Wachstum des riskanteren Markts für sogenannte Leveraged Loans im Bereich unterhalb von Investment Grade. Unternehmen mit BBB-Rating machen nun die Hälfte des Investment-Grade-Markts aus (Bloomberg Barclays US Corporate Index). Dies entspricht einem Anstieg von 35 % im Vergleich zu vor zehn Jahren*, obwohl ein bedeutender Prozentsatz dieses Wachstums auf defensivere Unternehmen zurückzuführen ist, deren Rating nach einer Fusion oder Übernahme von A auf BBB zurückgegangen ist. Der Markt für Leveraged Loans könnte anfällig für Verwerfungen sein, sollten sich die wirtschaftlichen Bedingungen verschlechtern, und damit potenziell den gesamten Markt für Unternehmensanleihen belasten.

Das Angebot dürfte weiterhin stützen, die Nachfrage ist jedoch ungewiss

Die Neuemissionen mit Investment Grade werden 2019 voraussichtlich um 5 % bis 10 % zurückgehen, nachdem sie 2018 um fast 10 % gesunken sind. Rund 20 % der Neuemissionen in diesem Jahr dienten der Finanzierung von Fusionen und Übernahmen. Dieser Prozentsatz wird im kommenden Jahr voraussichtlich zurückgehen, da höhere Gesamtrenditen, stärkere Wertschwankungen am Aktienmarkt und die jüngsten Steueränderungen solche Aktivitäten einschränken dürften.

Im Hochzinsbereich bot ein negatives Nettoemissionsvolumen (siehe Grafik unten) wie bereits 2017 wichtige technische Unterstützung. Das Bruttovolumen der Neuemissionen ist gegenüber dem Vorjahr um fast 40 % zurückgegangen, da opportunistische Refinanzierungen weniger attraktiv sind, die Zinsen gestiegen sind und ein Wandel von Anleihen hin zu Darlehen stattfindet. Das Angebotsdefizit bei Hochzinsanleihen hat JP Morgan zufolge seinen Höchststand seit über zehn Jahren erreicht, und wir rechnen damit, dass diese wichtige technische Unterstützung weiter bestehen bleibt.

Netto-Angebot an US-Hochzinsanleihen in US-Dollar (Millionen)

Aus Nachfrageperspektive drehten die Zuflüsse in Publikumsfonds mit Ausrichtung auf Unternehmensanleihen Ende 2018 nach drei Jahren solider Zuflüsse ins Negative. Die Anleger sahen sich mit steigenden Zinsen, internationalen Handelsspannungen und höheren Absicherungskosten konfrontiert. Der Rückzug der Zentralbanken aus der lockeren Geldpolitik dürfte zu einer geringeren Nachfrage nach Unternehmensanleihen führen.

Wenn die Zinsen steigen, sind die Anleger, die bislang in Anleihen minderer Qualität umgeschichtet haben, um im Niedrigzinsumfeld ihre Renditeziele zu erreichen, nicht mehr zu diesem Schritt gezwungen. Dem entgegen wirkt potenziell unter anderem die Nachfrage nach langfristigen Unternehmensanleihen von US-Pensionsplänen, deren Deckungsgrad durchschnittlich 90 % beträgt und die möglicherweise die Risiken senken wollen, indem sie von Aktien in Anleihen umschichten.

Im Gegensatz zum Investment-Grade-Bereich hat der Markt für Hochzinsanleihen noch nie großartig von der Nachfrage ausländischer Investoren profitiert. Er entwickelte sich 2018 trotzdem gut, trotz beständiger Abflüsse im gesamten Verlauf des Jahres 2018, hauptsächlich aufgrund des Mangels an Neuemissionen.

Die jüngste Marktschwäche hat dazu geführt, dass die Bewertungen attraktiver geworden sind. Wir sehen für die Anleger Spielraum, den Hochzinsbereich neu zu überdenken und ihre Positionen möglicherweise angesichts solider Fundamentaldaten, attraktiver Renditen und einer positiven Nachfragedynamik aufzustocken.

Bewertungen von Unternehmensanleihen wieder attraktiv

Infolge des Stimmungsumschwungs vor dem Hintergrund erhöhter Schwankungen auf dem Aktienmarkt, sinkender Ölpreise und geopolitischer Unsicherheit sind die Bewertungen von Unternehmensanleihen attraktiver geworden. Die Renditen globaler Investment-Grade-Titel befinden sich auf einem Niveau, das zuletzt Mitte 2012 erreicht wurde, während die Risikoaufschläge um 50 Basispunkte höher liegen als die Tiefstände seit 2008, die Anfang des Jahres verzeichnet wurden. Angesichts der soliden Fundamentaldaten und einem zu erwartenden rückläufigen Angebot betrachten wir dies als attraktive Kaufgelegenheit.

Für Hochzinsanleihen stellten die Bewertungen die meiste Zeit des Jahres eine Herausforderung dar. Die Risikoaufschläge bewegten sich innerhalb einer engen Spanne, hauptsächlich aufgrund ausbleibender Neuemissionen, selbst als andere Risikoanlagen in Turbulenzen gerieten. Hochzinsanleihen profitierten auch von ihrer kürzeren Kapitalbindungsdauer (Duration) und waren somit weniger anfällig für steigende Zinsen. Zudem waren sie aufgrund der Binnenmarktorientierung der meisten Hochzinsunternehmen weniger von den Handelsspannungen betroffen.

Wie auch auf dem Investment-Grade-Markt begannen sich die Renditeaufschläge von Hochzinsanleihen aufgrund der Schwäche des Ölpreises und der Schwankungen auf dem Aktienmarkt im vierten Quartal auszuweiten und befinden sich nun deutlich über den Anfang des Jahres verzeichneten Tiefstständen. Die aktuellen Bewertungen sind attraktiv genug, um wieder Anleger anzulocken, insbesondere angesichts des günstigen Umfelds in Bezug auf mögliche Ausfallraten.

2019 als Übergangsjahr für Unternehmensanleihen

Nach fast einem Jahrzehnt der Expansion verkürzten sich die Bilanzen der Zentralbanken im September zum ersten Mal seit der Krise. Diese Entwicklung dürfte sich fortsetzen, da die Europäische Zentralbank (EZB) ihr Unternehmensanleihekaufprogramm Ende 2018 auslaufen lässt und andere Zentralbanken ihre Anleihenkäufe allmählich zurückfahren. Wir werden die Auswirkungen auf Unternehmensanleihen genau beobachten.

Die Fundamentaldaten von Unternehmensanleihen befinden sich mit Blick auf das neue Jahr in guter Verfassung, während der voraussichtliche Rückgang des Angebots ein positiver Faktor ist, der durch die Unsicherheit rund um die Nachfrage etwas abgeschwächt wird. Die attraktiven Bewertungen und die soliden makroökonomischen Bedingungen, insbesondere in den USA, könnten die Anleger unseres Erachtens zum Kauf von Unternehmensanleihen im gesamten Anleihespektrum veranlassen.

Insgesamt dürften spezifische Risiken bestehen bleiben und 2019 noch stärker in den Vordergrund rücken und damit zunehmend Chancen bieten, durch die Emittenten- und Sektorauswahl Renditen zu erzielen. Trotz der breit angelegten Verbesserung der Bewertungen wird es darauf ankommen, weiterhin diszipliniert und selektiv vorzugehen, um eine angemessene Entschädigung für Risiken sicherzustellen.

Rechtliche Hinweise

Die hierin geäußerten Ansichten und Meinungen stammen von Tom Wilson, Head of Emerging Market Equities, und stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar.