10. Dezember 2018

Während das Konjunkturmomentum weiter abzuflachen scheint und die Verflachung der US-Zinsstrukturkurve zusätzliche Rezessionsängste schürt, bleiben (geo-)politische Risiken wie die Handelsstreitigkeiten und die Brexit-Verhandlungen auf der Tagesordnung. Eine höhere Reaktionsschnelligkeit und eine sorgfältige Titelselektion gewinnen an Bedeutung.

Was sind die Gründe für diese Entwicklung? Der Abverkauf der letzten Wochen lässt sich nicht mit einer einzigen Ursache erklären. Vielmehr lastet ein ganzes Bündel unterschiedlicher Risikofaktoren aktuell auf den Märkten.

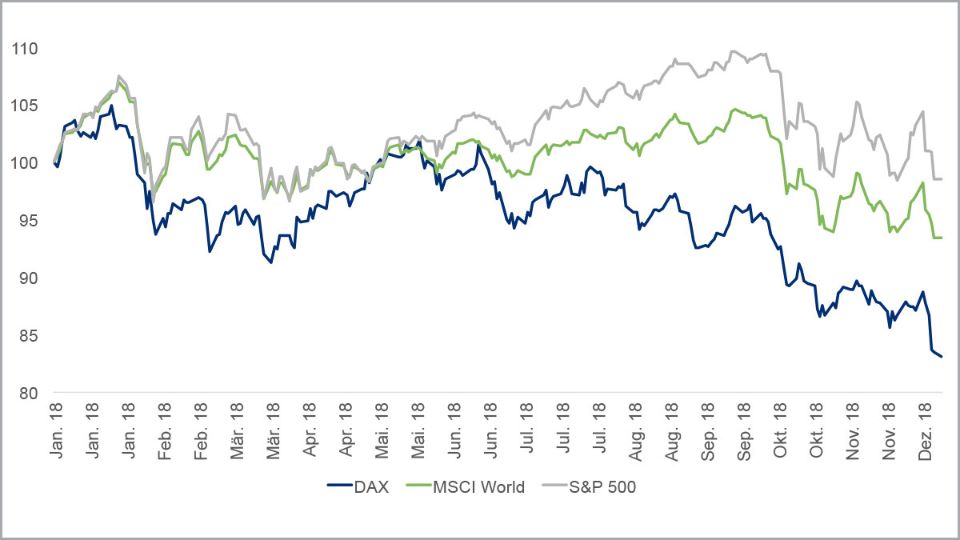

Entwicklung verschiedener Aktienmarktindizes im Vergleich

indexierte Wertentwicklung, 1.1.2018 = 100

Verflachung der US-Zinsstrukturkurve schürt Rezessionsängste

Der vermutlich bedeutsamste Faktor in der vergangenen Woche war die zunehmende Verflachung der US-Zinsstrukturkurve. Dieser Trend hält bereits eine ganze Weile an, erreichte aber zuletzt einen neuen Höhepunkt. Der Renditeabstand zwischen zweijährigen und zehnjährigen Treasuries sank im Wochenverlauf von 22 auf 14 Basispunkte, indem im Rahmen allgemein sinkender Renditen das lange Ende spürbar stärker nachgab als das kurze. Im Laufzeitenbereich 2 bis 5 Jahre invertierte die Kurve sogar.

Deutliche Verflachung der US-Zinsstrukturkurve

Angaben ín Prozent

An den Märkten herrscht nun die Sorge, auch der maßgebliche Bereich von 2 bis 10 Jahre könnte invers werden. In der Vergangenheit war eine Kurveninversion häufig ein verlässliches Rezessionssignal. Allerdings wird die Zwangsläufigkeit des Zusammenhangs unter Ökonomen kontrovers diskutiert. Denn: Nicht jedem Abkippen der 2Y-10Y-Zinsstrukturkurve in den inversen Bereich folgte in der historischen Rückschau eine Rezession. Und auch die Prognose-Qualität mit Blick auf den Zeithorizont ist alles andere als eindeutig. Im Schnitt lagen zwischen Invertierung und Rezession in der Vergangenheit 21 Monate. Allerdings variierten die Länge dieser Zeitspannen deutlich. Im Jahr 1981 beispielsweise betrug der Abstand 10 Monate, im Jahr 2001 hingegen fast drei Jahre. Rein ökonomisch betrachtet ist die Ableitung einer inversen Zinsstrukturkurve auf den künftigen Konjunkturverlauf also durchaus mit gewissen Unsicherheiten behaftet.

Derzeit scheinen diese vermeintlichen „Feinheiten“ an den Kapitalmärkten nur eine untergeordnete Rolle zu spielen. Vielmehr herrschen Rezessionsängste – womöglich (mit-)ausgelöst durch die Politik der US-Notenbank Federal Reserve (Fed). Demnach könnte eine zu deterministisch vorgehende Fed mit ihren angekündigten Zinserhöhungen sozusagen per Autopilot die US-Konjunkturentwicklung deutlich beeinträchtigen. Die Währungshüter haben diese Befürchtungen offenbar vernommen und versuchen durch verbale Interventionen den Marktteilnehmern klarzumachen, dass man nicht blindlings den Konjunkturzyklus durch übertriebene geldpolitische Straffungen abwürgen werde. Jüngste Äußerungen von Fed-Sprechern wie z.B. Vize Richard Clarida, aber auch ein Artikel im – für gewöhnlich sehr gut informierten – Wall Street Journal weisen in diese Richtung. Mit Bezug auf „informierte Kreise“ spricht das Medium von der Möglichkeit, dass die Notenbank die Geschwindigkeit ihrer Zinsanhebungen in Abhängigkeit der konjunkturellen Entwicklung möglicherweise überdenken könnte. Datenabhängigkeit statt Autopilot könnte damit zum neuen Motto der Fed werden. Sollte dieser Gedanke weiter bekräftigt werden, wäre eine wesentliche Sorge der vergangenen Tage womöglich wirksam adressiert.

Konjunkturmomentum nimmt ab

Die Diskussion um die US-Zinsstrukturkurve fällt derzeit auf besonders fruchtbaren Boden, da das Konjunkturmomentum sich deutlich abgekühlt hat. Wie die Union Investment-Frühindikatoren signalisieren, befinden sich alle großen Wirtschaftsräume aktuell in einer Schwächeperiode. Auffällig ist die geringe Dynamik im Welthandel, die abnehmende Aktivität am US-Häusermarkt sowie eine synchrone Verlangsamung der globalen Investitionsgüternachfrage.

Im Ergebnis sind die Wachstumsüberraschungen derzeit weltweit negativ. Das gilt sowohl in den Industrieländern als auch in den Emerging Markets, wenn auch dort auf bereits wieder etwas stabilisierten Niveaus. Eine Reihe von Einkaufsmanagerindizes für das Verarbeitende Gewerbe konnten sich beispielsweise zuletzt stabilisieren beziehungsweise verbessern. Gerade bei großen Schwellenländern wie Indien, Russland und Brasilien war in den letzten Monaten sogar ein leichter Anstieg festzustellen.

Hingegen fallen besonders im Euroraum die Wirtschaftsdaten aktuell negativer als von den Analysten erwartet aus. Jüngstes Beispiel dafür war die deutsche Industrieproduktion, die im Oktober gegenüber dem Vormonat um 0,5 Prozent gefallen ist. Prognostiziert war ein Zuwachs von 0,3 Prozent. Immerhin: Ein Großteil des Rückgangs scheint auf die Probleme im Autosektor mit dem Zulassungsverfahren WLTP zurückzuführen zu sein. Das Bundeswirtschaftsministerium geht davon aus, dass sich diese Schwierigkeiten im Zeitverlauf auflösen und verweist auf ein stärkeres Neugeschäft in der Branche. Insgesamt ergibt sich damit ein Konjunkturbild, dass von zwei Effekten gekennzeichnet ist: Einer Verlangsamung des weltweiten Wachstumstempos gepaart mit anhaltender, aber perspektivisch abnehmender Wachstumsdivergenz zwischen Industrie- und Schwellenländern.

Handelskrieg bleibt auf der Agenda – trotz G20-Vereinbarung

Zudem machte auch der Handelskonflikt zwischen den USA und China weiter Schlagzeilen. Dabei standen Anfang der Woche die Zeichen noch auf Entspannung. US-Präsident Donald Trump und der chinesische Staatspräsident Xi Jinping einigten sich am vergangenen Wochenende auf dem G20-Gipfel in Buenos Aires auf einen „Waffenstillstand“ und vereinbarten deeskalierende Maßnahmen. Die Kapitalmärkte reagierten zunächst erleichtert, aber die Freude währte nur kurz. Aus der versöhnlichen Außenpolitiker-Rolle schlüpfte US-Präsident Trump zügig in die aggressivere Innenpolitiker-Rolle und erinnerte die Märkte mit einem Tweet („I am a Tariff Man“), dass Zölle weiter auf seiner Agenda stehen.

Diese Befürchtungen erlangten neue Nahrung, nachdem die Verhaftung der Huawei-Finanzchefin Meng Wanzhou in Kanada bekannt wurde. Der chinesische Smartphone-Hersteller steht im Verdacht, gegen die amerikanischen Iran-Sanktionen verstoßen zu haben. Vor diesem Hintergrund haben die US-Behörden ein Auslieferungsgesuch an Kanada gerichtet. Zwar hat die Verhaftung des CFO, die auch Tochter des Firmengründers Ren Zhengfei ist, bereits vor dem G20-Gipfel stattgefunden. Gleichwohl wird an den Märkten darüber spekuliert, dass die Sanktionsgesetze nur eine vorgeschobene Begründung darstellen könnten.

Eigentlich, so die Vermutung einiger Marktteilnehmer, gehe es um eine weitere Runde im geopolitischen Wettlauf zwischen den USA und China. Und da sei Huawei als erfolgreicher Anbieter von strategisch hochrelevanter Sicherheitstechnik ein adäquates Ziel für US-Maßnahmen. Auch wenn es keine belastbaren Belege für diese These gibt, so wurde sie an den Börsen weithin kolportiert – zumal die chinesischen Staatsmedien die Verhaftung mit scharfen Worten kommentierten. Daran wird deutlich: Die Investoren sind nervös und rechnen mit einer weiteren Zuspitzung des Konflikts. Entsprechend anfällig sind die Märkte für negative Nachrichten, selbst wenn sie abwegig sind.

Brexit-Abstimmung in Westminster mit ungewissem Ausgang

Diese negative Grundstimmung wird zusätzlich genährt durch die bevorstehende Abstimmung zum Brexit im britischen Parlament. Am 11. Dezember tritt das Unterhaus in Westminster zusammen und entscheidet über den Scheidungsvertrag mit der EU. Inzwischen wurde den Parlamentariern die Möglichkeit gegeben, auch über Änderungen am Vertragswerk abzustimmen. Am 13. und 14. Dezember wird dann ein regulärer EU-Gipfel stattfinden.

Unsere Volkswirte gehen von einem Basisszenario aus, in dem letztlich der Ausstiegsvertrag von der im britischen Parlament bestehenden Mehrheit von pro-EU Parteien (Liberaldemokraten, schottischen Nationalisten, dem größten Teil der Labour-Fraktion und „loyalen Konservativen“) verabschiedet wird. Um eine solche Konstellation auszulösen, muss Großbritannien aber vermutlich zunächst einmal „in den Abgrund eines chaotischen Brexit“ schauen, d.h. bei den Beteiligten muss zunächst ein sehr hoher Einigungsdruck entstehen. Im günstigsten Fall ist das noch vor Weihnachten der Fall. Es gibt jedoch diverse Konstellationen, die einen geordneten Brexit bis Ende Februar 2019 oder sogar bis in den März 2019 hinein verschieben könnten.

Als wahrscheinlich sehen wir an, dass nach dem EU-Gipfel sowohl parteiintern wie auch im Parlament Misstrauensanträge gegen Premierministerin Theresa May gestellt werden. Während diese vermutlich relativ schnell vom Tisch sein können, besteht ein ernst zu nehmendes Risiko von Neuwahlen. Ebenso sind denkbar: Ein neues Referendum, wobei sich hier die Frage stellt, was eigentlich zur Abstimmung gestellt werden sollte. Neuwahlen oder ein neues Referendum würden eine letztliche Auflösung des Brexit aber vermutlich bis in den Februar hinein verschieben. Eine weitere Variante wäre, dass Premier May den Austrittsvertrag ohne Parlamentsmehrheit zu ratifizieren versucht. Vermutlich würde hiergegen eine Klage vor dem obersten Gerichtshof eingereicht. Die Verzögerungsdauer ist hierbei unklar. Als Grundeinschätzung: Die Nachrichtenlage rund um den Brexit wird vor Weihnachten und insbesondere nach dem EU-Gipfel höchst unklar werden. Diese schwierige Gemengelage könnte sich möglicherweise bis weit in das erste Quartal 2019 hinein ziehen.

Gelbwesten halten Frankreich in Atem

Auch auf der anderen Seite des Ärmelkanals sind die politischen Verhältnisse in Bewegung und wirken sich negativ auf das Sentiment aus – wenn auch deutlich weniger drastisch als beispielsweise der Brexit. In Frankreich hat sich eine Bewegung formiert, die den Reformplänen von Präsident Emanuel Macron Widerstand entgegen setzt. Die in gelbe Warnwesten („gilet jaune“) auftretenden Demonstranten artikulieren ihre Kritik dabei nicht immer gewaltlos. In den vergangenen Tagen ist es wiederholt zu Ausschreitungen – beispielsweise auch am Triumphbogen in Paris – gekommen. Zwischenzeitlich wurden der Eiffelturm und verschiedene Museen in der französischen Hauptstadt geschlossen. Auslöser der Proteste war eine geplante Steuer auf Diesel, die mittlerweile wieder zurückgezogen bzw. verschoben wurde.

Die ökonomischen Auswirkungen sind derzeit noch unklar. In der Vergangenheit wurden bei ähnlichen Vorkommnissen die französischen Wachstumseinbußen häufig überschätzt. Durch entsprechende Aufholprozesse waren die konjunkturellen Nachwirkungen meist marginal. Inwiefern Frankreichs Konjunktur dieses Mal betroffen sein könnte, bleibt abzuwarten. Hinzu kommen die Wirkungen auf den Unternehmenssektor, der von Branche zu Branche höchst unterschiedlich sein kann. Unsere Fondsmanager hören in ihren Gesprächen mit Firmenlenkern in einzelnen Fällen durchaus von signifikanten Beeinträchtigungen der Geschäftstätigkeit, etwa im Bereich Infrastruktur oder Energie.

Damit ist es durchaus denkbar, das bei dem ein oder anderen Unternehmen die Ergebnisse für das vierte Quartal negativ beeinflusst werden könnten. Ein nachhaltiger, dauerhafter Effekt auf die französische Wirtschaft oder den dortigen Aktienmarkt zeichnet sich aber nicht ab. Auf Wochensicht verlor der CAC 40, der Leitindex der Pariser Börse, rund 2,7 Prozent an Wert. Damit schnitt das Barometer dennoch besser ab als viele andere europäische Indizes. Noch scheinen die gelben Westen damit nicht zu roten Ampeln an der Börse geführt zu haben.

Fazit: Reaktionsschnelligkeit und Titelselektion gewinnen an Bedeutung

Das zugrundeliegende Bild für Aktien ist zwar weiter solide, aber bei weitem nicht makellos. Die verschiedenen Risikofaktoren können noch eine Weile auf der Aktienmarktentwicklung lasten. Eine höhere Reaktionsschnelligkeit und eine sorgfältige Titelselektion gewinnen in den kommenden Wochen deshalb noch stärker an Bedeutung.

(Artikel vom 10. Dezember 2018)