David Zahn, Head of European Fixed Income, hat kürzlich an der jährlichen PRI Conference in San Francisco teilgenommen hat und erkennt bei Anlegern und Anlageverwaltern zunehmend Veränderungsbereitschaft.

Nach unserer Teilnahme an der diesjährigen Principles for Responsible Investment Conference (PRI) in San Francisco (ganz in der Nähe der Firmenzentrale von Franklin Templeton in San Mateo) ist uns eines sehr deutlich geworden: Anleger und Anlageverwalter müssen proaktiv auf die sich ändernde Einstellung der Öffentlichkeit gegenüber der Umwelt eingehen.Die Konferenz fand statt, während Hurrikan Florence gleichzeitig die US-Ostküste heimsuchte. Da überrascht es nicht, dass Klimarisiken für viele Teilnehmer ganz oben auf der Tagesordnung standen. Zudem wurde viel darüber diskutiert, wie Anleger Umwelt-, Sozial- und Governance-Faktoren (ESG) beurteilen und steuern.

Wir sind davon überzeugt, dass die wichtigste Kraft im Umgang mit Umwelt- und Sozialbelangen die Art und Weise sein dürfte, wie wir unser Geld anlegen. Unserer Ansicht nach hat dies einen noch größeren Einfluss als Anstrengungen von Nichtregierungsorganisationen oder zwischenstaatliche Abkommen.

Daher war es ernüchternd, bei einer kurzen Umfrage per Handzeichen festzustellen, dass nur etwa 10 % der Konferenzteilnehmer Portfoliomanager oder Investmentrisikoträger waren.

Dieser geringe prozentuale Anteil deutet in unseren Augen darauf hin, dass die Integration von ESG-Prozessen innerhalb der Vermögensverwaltungsbranche bei weitem noch nicht das zu wünschende Niveau erreicht hat.

Mehrere Redner bei der Konferenz hoben hervor, wie wichtig es ist, ESG-Prozesse zu integrieren, anstatt ESG als separate Disziplin zu behandeln.

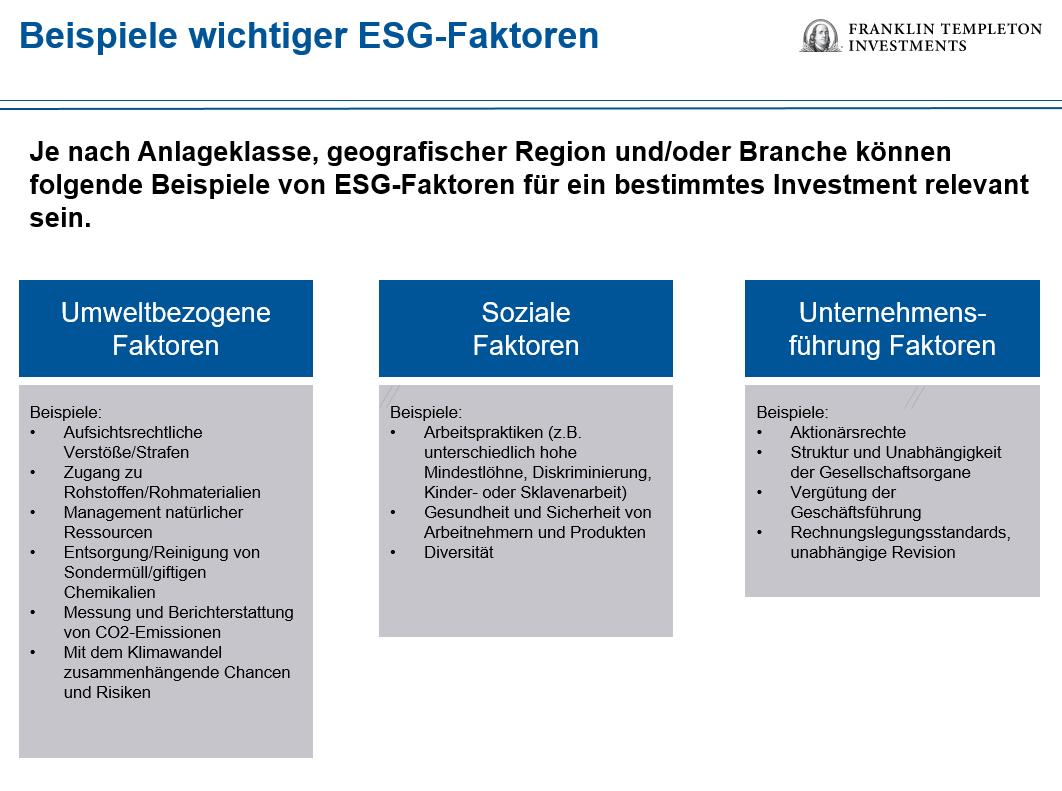

Ein integrierter Ansatz für ESG

Bei Franklin Templeton arbeiten wir daran, ESG-Aspekte zu einem integralen Bestandteil unserer Beurteilung von Sektoren und künftiger geschäftlicher Chancen zu machen.

Als aktive Vermögensverwalter halten wir es für wichtig, genau zu verstehen, wie breitere makroökonomische Themen wie CO2-Ausstoß und Wasserbelastung die längerfristigen strategischen Risiken und Chancen für die Vermögenswerte in unseren Portfolios beeinflussen.

Unsere Research-Teams haben Zugang zu Tools, die es ihnen ermöglichen, ESG-Daten selbst zu erarbeiten, anstatt sich auf ein separates Team verlassen zu müssen, dass einen Overlay für Finanzbewertungen liefert.

Diese Tools umfassen neben Ratings und Research-Ergebnissen externer Anbieter auch unsere eigenen, selbstentwickelten Modelle.

Latente Risiken können zu schnell zu Überraschungen führen

Wenn Unternehmen nicht angemessen auf Aspekte wie etwa eine Bekämpfung des Klimawandels, eine Anpassung an klimatische Risiken, Wasserknappheit oder Cybersicherheit eingehen, stellt dies unserer Ansicht nach mehr als nur eine ökologische oder soziale Herausforderung dar. Wir betrachten diese Themen als wirtschaftliche Faktoren und wollen sie daher aus Risiko- und Ertragsperspektive genau verstehen.

Wir sind der Ansicht, dass diese Belange zusätzliche Quellen potenzieller Risiken und Chancen für Anlagen identifizieren, die häufig unterhalb der Oberfläche von Daten aus Unternehmens- und Staatsbilanzen lauern.

Und als Anleger müssen wir uns latenter Risiken bewusst sein, die womöglich im Risikoregister schlummern, dann plötzlich jedoch sehr schnell zum Vorschein kommen können.

Ein gutes Beispiel hierfür ist Kunststoff. Noch vor fünf Jahren machten sich nur die wenigsten Sorgen um die Verwendung von Plastik. Heute hingegen gilt es als globales Thema, und immer mehr Länder verabschieden Richtlinien und Sanktionen zur Verringerung der Umweltbelastung durch Kunststoff.

Diese Themen können so schnell und plötzlich ganz oben auf der Tagesordnung stehen, dass sie erhebliche Auswirkungen auf Anlagen haben können. Daher müssen sie unbedingt im Rahmen eines integrierten ESG-Ansatzes berücksichtigt werden.

Die Rolle der Millenials

Eine neue Anlegergeneration übernimmt bei dieser Veränderung der Stimmungslage eine Vorreiterrolle. Wir erkennen, dass viele junge Anleger, insbesondere die sogenannten Millenials, offenbar sehr viel stärker als andere Generationen darauf achten, wo ihr Geld zum Einsatz kommt.

In vielen Fällen scheinen diese jüngeren Anleger mehr darauf bedacht zu sein, dass ihr Geld im Hinblick auf Umweltbelange in guten Händen ist. Für sie geht es bei der Anlage nicht ausschließlich darum, Gewinne einzustreichen.

Dennoch deuten die bisherigen Erkenntnisse darauf hin, dass sich diese beiden Aspekte – sich umweltfreundlich zu verhalten und Geld zu verdienen – nicht unbedingt gegenseitig ausschließen müssen.

Der ehemalige Vizepräsident der USA Al Gore erklärte den Konferenzteilnehmern in seiner Eröffnungsrede: „Die Vorstellung, dass Umwelt und Wirtschaft im Konflikt zu einander stehen, ist falsch.“

In der Vergangenheit waren viele Anleger davon ausgegangen, dass ein ESG-orientierter Ansatz niedrigere Renditen bedeuten würde.

Unser Research legt nahe, dass das Gegenteil der Fall ist. In einer Meta-Analyse von mehr als 2200 Studien aus dem Jahr 2015 fanden 90 % der Studien zumindest ein gewisses Maß an Korrelation zwischen ESG-Standards und der finanziellen Entwicklung von Unternehmen.[1] Darüber hinaus meldete die überwiegende Mehrheit der Studien positive Ergebnisse.[2]

Anlagechancen sollten zum Vorschein treten

Während sich die betriebswirtschaftlichen Begründungen für ESG herauskristallisieren, dürften Anleger immer stärker gezwungen sein, sich im Rahmen ihrer treuhänderischen Pflicht damit zu beschäftigen.

Gleichzeitig stärken Veranstaltungen wie die PRI in Person Conference unsere Sicht, dass eine Anpassung an Klimarisiken mit Anlagechancen verbunden sein sollte.

PRI CEO Fiona Reynolds erklärte bei der Konferenz: „Das Klima stellt ein erhebliches Risiko für Portfolios dar, gleichzeitig aber auch eine Chancen für Investitionen in neue Technologien und die Energiewende.

Es gibt vieles, womit sich Anleger auseinandersetzen müssen. Sie müssen sich Sorgen machen, dass einige von ihnen nicht über diese Themen nachdenken. Ich jedenfalls möchte nicht, dass meine Pensionsersparnisse ohne Berücksichtigung von Klimarisiken verwaltet werden“, fügte sie hinzu.

Rentenwerte können stärkeren Einfluss auf ESG-Aspekte haben

Traditionell werden Anleger in Aktien als Vorkämpfer von ESG-Themen gesehen, die ihren Einfluss auf Unternehmen als Aktionäre geltend machen. Anleger in Rentenwerten hingegen werden womöglich für weniger einflussreich gehalten.

Wir sehen das anders. Aus unserer Sicht kann Fixed Income durchaus einen bedeutende Rolle in diesem Bereich spielen.

Bedenken Sie beispielsweise einmal die Tatsache, dass die meisten Unternehmen Aktien nur einmal – bei ihrem Börsengang – ausgeben oder von einer Börsennotierung absehen. Im Gegensatz dazu geben zahlreiche Unternehmen wiederholt Anleihen aus, viele von ihnen Jahr für Jahr. Daher sind sie gezwungen, mit ihren Anlegern im Dialog bleiben.

Für diese Unternehmen kann es durchaus kostspielig sein, diese Beziehungen mit ihren Anleihegläubigern nicht gezielt zu steuern. Anleger könnten höhere Renditen auf künftige Schuldtitel verlangen.

Die wichtige Rolle von ESG-Daten

Bei der PRI in Person Conference wurde sehr deutlich, dass bei ESG-Daten derzeit noch eine Entwicklung stattfindet: bislang fehlt es sowohl an den Details als auch an den historischen Datenmengen, die für bisher erzielte Kursrenditen verfügbar sind.

Während der Veranstaltung kam es vermehrt zu Diskussionen über die bisherige Arbeit des Sustainability Accounting Standards Board (SASB), und zwar insbesondere über die Verbindung, die das SASB zwischen wesentlichen ESG-Themen und finanziellen Auswirkungen herstellt.

Diese Verbindung ist etwas, auf das wir uns schon seit längerer Zeit konzentrieren. Wenn wir in der Lage sind, traditionelle quantitative Risikokennzahlen parallel zu Nachhaltigkeitsrisiken zu betrachten, erhalten wir ein facettenreiches, tiefgründiges Verständnis aller Faktoren, die die Risiken der Wertpapiere, in die wir investieren, bestimmen.

Wir sehen erheblichen Wert in der Schnittstelle einer parallelen Bewertung von sowohl finanziellen als auch gesamtwirtschaftlichen und nachhaltigkeitsbezogenen Kennzahlen.

Unseres Erachtens vertieft die Kombination aller drei Sichtweisen unser Verständnis für Vermögenswerte erheblich. Sie hilft uns dabei, einige der längerfristigen strategischen Risiken dieser Themen zu identifizieren, die in den von uns betrachteten Sektoren für Umwälzungen sorgen.

[1] Quelle: ExaneBNP Paribas, Sustainable Finance, Februar 2018.

[2] Ebd.

Rechtliche Hinweise

Die Kommentare, Meinungen und Analysen in diesem Dokument dienen nur zu Informationszwecken und sind nicht als persönliche Anlageberatung oder Empfehlung für bestimmte Wertpapiere oder Anlagestrategien anzusehen. Da die Märkte und die wirtschaftlichen Bedingungen schnellen Änderungen unterworfen sind, beziehen sich Kommentare, Meinungen und Analysen auf den Zeitpunkt der Veröffentlichung und können sich ohne Ankündigung ändern. Dieses Dokument ist nicht als vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region, einen Markt, eine Anlage oder eine Strategie gedacht.