Sukumar Rajah von Franklin Templeton Emerging Markets Equity schildert seine Einschätzung der positiven wirtschaftlichen Fundamentaldaten, die er und sein Team beobachten, und erläutert die Gründe, warum es dem indischen Aktienmarkt aus seiner Sicht gelingen dürfte, die jüngsten Herausforderungen zu meistern.

Die indischen Märkte sind gegenüber den Problemen, mit denen die Schwellenländer 2018 allgemein zu kämpfen haben, nicht immun.Zu den inländischen Belastungen zählen neben der erneuten Einführung langfristiger Kapitalertragsteuern (von denen ausländische Anleger betroffen sind) auch Schwierigkeiten bei der Eintreibung der Steuer auf Waren und Dienstleistungen (GST), Sorgen um Zinserhöhungen und eine Abschwächung der Rupie. Die politische Unsicherheit hat die Stimmung am Markt ebenfalls belastet: die jüngsten Regionalwahlen deuten darauf hin, dass die Regierungspartei wohl nicht mehr ganz so beliebt ist wie in der Vergangenheit.

Druck auf die Währung

Die indische Rupie war in diesem Jahr erheblichem Druck ausgesetzt. Dennoch sind wir der Ansicht, dass es derzeit keinen Grund gibt, sich übermäßige Sorgen zu machen. Der weltweite Hintergrund einer geldpolitischen Straffung, erhöhter Ölpreise und zunehmender Handelsspannungen hatte Kapitalabflüsse von den Schwellenländern ausgelöst und die Stärke des US-Dollars gestützt. Sorgen um ein mögliches Überreifen der jüngsten Krise in der Türkei haben fast alle Schwellenländerwährungen – und nicht nur die Rupie – belastet. Zudem sollte beachtet werden, dass die Abwertung der Rupie im Vergleich zu den Währungen von Ländern mit schwächeren Fundamentaldaten wie etwa Argentinien oder Südafrika relativ gering ausgefallen ist.

Die Reserve Bank of India hat aggressiv eingegriffen, um die Rupie zu stützen. Unserer Einschätzung nach besteht selbst nach der jüngsten Verringerung der Devisenreserven Spielraum für weitere Eingriffe.

Eine schwache Rupie macht Importe zwar teurer, indischen Unternehmen ist es jedoch gelungen, ihre höheren Vorleistungskosten an Verbraucher weiterzuleiten. Dies hat den Gewinnen Auftrieb verliehen und wird als Anzeichen für eine solide Nachfrage gesehen. Für exportorientierte Branchen und Unternehmen hingegen ist die Schwäche der Rupie günstig. So dürften etwa Informationstechnologiefirmen (IT) von einer schwächeren Rupie profitieren, da sie einen Großteil ihres Umsatzes im Ausland erwirtschaften. Da das Leistungsbilanzdefizit Indiens ansteigt, könnte eine schwächere Rupie die Wettbewerbsfähigkeit des Landes im Handel fördern und Indien dabei helfen, seine Exporte anzukurbeln.

Makroökonomische Faktoren trotz Belastungen positiv

Trotz der Volatilität in Indien stützt unsere Einschätzung der makroökonomischen Lage und der Fundamentaldaten der Unternehmen unsere positive langfristige Überzeugung bezüglich des indischen Marktes. Wir sehen mehrere Faktoren, die unserer Einschätzung nach einem mehrjährigen Wachstumszyklus Unterstützung bieten sollten, darunter nicht zuletzt das Wachstum der Konsumausgaben und der öffentlichen Investitionen.

Bei den Investitionen des Privatsektors sind bereits Anzeichen auf eine Belebung zu beobachten. Gleiches gilt für die Exporte, wo mit einer weiteren Verbesserung zu rechnen sein dürfte.

Indien ist eine inlandsorientierte Wirtschaft mit begrenzter Exportabhängigkeit. Angesichts der robusten makroökonomischen Lage und der starken inländischen Liquiditätsbasis in lokalen Aktien gehen wir davon aus, dass sich der indische Markt im Hinblick auf externe Faktoren als belastbarer erweisen dürfte.

Trotz vereinzelter Hindernisse profitiert Indien von verschiedenen zyklischen und strukturellen Wachstumskatalysatoren, die unseren positiven Ausblick stützen. Das Wirtschaftswachstum hat sich beschleunigt, während sich aus Bottom-up-Sicht die Entwicklung der Unternehmensgewinne verbessert hat.

Das Leistungsbilanzdefizit Indiens ist gegenüber dem Vorjahr angewachsen, so dass Sorgen um eine möglicherweise wackelige Haushaltslage aufgekommen sind. Beide Defizite bewegen sich aus unserer Sicht allerdings noch in einem Bereich, der für die Regierung zu handhaben sein dürfte. Es sollte unbedingt beachtet werden, sich die Erhöhung des Leistungsbilanzdefizits teilweise durch die Beschleunigung der inländischen Nachfrage (d.h. der Importnachfrage) im Vergleich zum langsameren Wachstum bzw. der Stagnation der globalen Nachfrage erklären lässt. Wenn sich das Leistungsbilanzdefizit aufgrund des höheren Wachstums im Inland erhöht, dürfte sich die Zuversicht des Marktes in die Währung unseres Erachtens nicht verringern, da der Markt verstehen sollte, dass die Zunahme auf Wachstumschancen zurückzuführen ist. Unter diesen Umständen sollten sich auch die ausländischen Investitionen beleben, was der Zahlungsbilanz Unterstützung bieten würde.

Darüber hinaus gewinnt das „Make in India“-Programm der Regierung, das Indien in einen globalen Fertigungsstandort verwandeln soll, zunehmend an Fahrt. Mehrere Wirtschaftszweige dürften hiervon profitieren, insbesondere der Sektor für Herstellung von Elektronikwaren. So hat Samsung beispielsweise zu Beginn des Jahres die weltweit größte Telefonfabrik in der Nähe von Neu Delhi eröffnet, um Telefone günstiger als in China herzustellen und seine Wettbewerbsfähigkeit am riesigen indischen Smartphone-Markt zu steigern. Langfristig könnten wir einen erheblichen Anstieg des Anteils lokal hergestellter Produkte verzeichnen, was auch für die Leistungsbilanz Gutes verheißen sollte.

Insgesamt erscheint uns das indische Makroumfeld stabil. Stetige positive Aspekte sind das stabile Wachstum des Bruttoinlandsprodukts (BIP), das zunehmende Pro-Kopf-Einkommen, der gestiegene private Konsum, die höheren öffentlichen Investitionen sowie die Verbesserungen bei regelmäßig veröffentlichten Indikatoren, etwa Fahrzeugverkäufen und Zementproduktion.

Das Wirtschaftswachstum scheint auf Erholungskurs zu bleiben. Zudem hat sich aus Bottom-up-Sicht die Entwicklung der Unternehmensgewinne in den letzten Quartalen verbessert. Wir gehen davon aus, dass die Inflationssteuerungsmaßnahmen der indischen Zentralbank dazu beitragen dürften, die Inflation unter Kontrolle zu halten.

Wird Indien einen möglichen Handelskrieg überstehen?

Im Hinblick auf die Sorgen um einen möglichen Handelskrieg ist zu beachten, dass die Exporte Indiens an die USA die Importe aus dem Land übersteigen. Aufgrund dieses Handelsüberschusses ist das Land – gemeinsam mit mehreren weiteren Nationen – zuletzt ins Visier der USA gerückt. Im Juni kündigte Indien Vergeltungszölle auf bestimmte US-Waren an. Deren Umsetzung wurde jedoch hinausgezögert, um Zeit für die Prüfung von Möglichkeiten zur Beilegung des Handelsstreits zu schaffen.

Eine weitere Eskalation und die sich hieraus ergebende Unsicherheit könnten die Stimmung zwar weiter eintrüben, wir sind jedoch der Ansicht, dass die Fundamentaldaten der indischen Wirtschaft weiterhin robust sind, so dass das Land diese Probleme überwinden dürfte. Es sei darauf hingewiesen, dass China seine Zölle auf Güter aus Indien und anderen asiatischen Ländern verringert oder gänzlich abgeschafft hat, was dazu beitragen dürfte, den negativen Auswirkungen der US-Maßnahmen entgegenzuwirken.

Vor allem könnte die wachsende Mittelschicht Indiens eine starke Belebung des Konsums auslösen, auf den bereits heute mehr als 60 % des indischen BIP entfallen.[1] Die stark binnenwirtschaftliche Ausrichtung Indiens könnte eine im Vergleich zu anderen, stärker exportorientierten Märkten geringere Anfälligkeit gegenüber externen Faktoren mit sich bringen, insbesondere wenn sich der Handelskonflikt in die Länge zieht. Die nachfolgende Grafik zeigt, dass 76 % der Umsätze der im Nifty 500 Index vertretenen Unternehmen in Indien erwirtschaftet wurden.

Ein Blick auf die Marktsektoren

Wir bevorzugen indische Unternehmen mit langfristigen Wachstumstreibern und bleiben bei unserer Auswahl inländischer zyklischer Werte selektiv. Derzeit stehen hochwertige Banken des Privatsektors mit robuster Kapitalstruktur, Unternehmen, die vom steigenden Binnenkonsum profitieren dürften, sowie Sektoren, die den Investitionsprioritäten der Regierung (Schnellstraßen, Schienenwege und Stromübertragung) entsprechen, im Blickpunkt. Wir suchen nach Unternehmen mit starken internen Wachstumstreibern, langfristigen Fundamentaldaten, konjunkturunabhängiger Leistung und geringerer Anfälligkeit für makroökonomische Faktoren. Auf mikroökonomischer Ebene sehen wir die positiven Rückmeldungen von Unternehmen, die eine solide Nachfrage vor Ort melden, als ermutigendes Zeichen.

Finanzen: Das Bankensystem in Indien ist eines der am schnellsten wachsenden Bankensysteme weltweit. Allerdings halten indische Haushalte im Durchschnitt mehr als 90 % ihres Vermögens in Immobilien, physischen Gütern und Gold und nur 5 % in finanziellen Vermögenswerten wie Einlagen und Sparkonten, öffentlich gehandelten Aktien, Investmentfonds, Lebensversicherungen und Rentenkonten.[2] Daher sehen wir erhebliches Wachstumspotenzial für Finanzdienstleistungen, insbesondere für Banken.

Staatliche Banken halten einen dominanten Marktanteil, sind jedoch weniger wettbewerbsfähig und hinken in Bereichen wie Automatisierung, Technologie, Kundenservice und Managementqualität hinter Banken aus dem Privatsektor hinterher. Daher erwarten wir, dass der Sektor der Privatbanken schneller wachsen und Marktanteile gewinnen wird. Die jüngsten Befürchtungen hinsichtlich der hohen Anzahl notleidender Kredite bei staatlichen Banken könnten den privaten Kreditgebern ebenfalls in die Hände spielen. Darüber hinaus sind die notleidenden Kredite der Banken fast vollständig anerkannt, so dass wir eine fortgesetzte Verbesserung des Kreditwachstums und eine Beschleunigung des Darlehenswachstums verzeichnen dürften.

Energie: Die indische Wirtschaft dürfte in der Lage sein, Ölpreise auf dem aktuellen Niveau sowie einen vorübergehenden Anstieg der Ölpreise zu verkraften. Wir sind uns jedoch der Tatsache bewusst, dass sich dauerhaft hohe Ölpreise als schädlich erweisen könnten, da die Wirtschaft energieabhängig ist und das Land ein Öl-Nettoimporteur ist. Hohe Ölpreise könnten sich in gewissem Umfang schädlich auswirken, denn die Regierung ist fest entschlossen, den Haushalt zu sanieren und die Staatsfinanzen umsichtig zu verwalten. Darüber hinaus können Ölexplorations- und Produktionsunternehmen aufgrund der starken Regulierung des indischen Energiesektors nicht allzu sehr von steigenden Ölpreisen profitieren. Daher sehen wir im Sektor derzeit keine Chancen, um uns einen Anstieg der Ölpreise zunutze zu machen. Somit sind wir momentan nicht sonderlich an diesem Sektor interessiert.

Industrie: Trotz einiger Herausforderungen sehen wir die Aussichten für ausgewählte Unternehmen innerhalb des Sektors, die von der Nachfrage der Verbraucher profitieren könnten, positiv. Beispielsweise rechnen wir angesichts der äußerst geringen Marktdurchdringung mit einem starken strukturellen Wachstum der Nachfrage nach Klimaanlagen. Autoteile wären ein weiteres Beispiel für ein Segment, in dem die Nachfrage parallel zur indischen Mittelschicht ansteigen sollte. In seiner Haushaltsrede 2018 hob der indische Finanzminister Arun Jaitley Infrastruktur als Wachstumstreiber hervor und erklärte, das Land müsse massiv in Straßen, Flughäfen, Schienenwege und Binnenwasserwege investieren. Dabei deutete er an, die finanziellen Mittel dafür könnten auf dem Aktienmarkt beschafft werden. [3]

Telekommunikationsdienste: Die Branche hat eine Phase der Konsolidierung durchlaufen, nachdem ein Marktneuling den Markt Ende 2016 durch sehr niedrige Preise aus dem Gleichgewicht gebracht hatte. Wir sind jedoch der Meinung, dass sich eine derartige Preisstrategie langfristig nicht aufrecht erhalten lassen dürfte. Wir sehen Wertpotenzial bei ausgewählten Aktien innerhalb des Sektors und gehen davon aus, dass weiterer Spielraum besteht, da sich der Sektor inzwischen in der Endphase seiner Konsolidierung befindet.

Informationstechnologie (IT): Indien gilt als geeigneter Standort für die Auslagerung im IT-Bereich. Dementsprechend sind höhere Ausgaben vonseiten globaler Unternehmen zu beobachten. Der indische IT-Sektor könnte zudem von einer Abwertung der Rupie profitieren. Wir konzentrieren uns auf IT-Werte, wo wir der Ansicht sind, dass die Kombination aus zunehmendem Wachstum und Währungsabwertung zur Zunahme der Gewinne in den kommenden Jahren beitragen wird. Wir verzeichnen einen Anstieg der Ausgaben von globalen Unternehmen, insbesondere bei Neuentwicklungsprojekten. Dies deutet auf eine Erholung hin. Unserer Erfahrung nach sind derartige Projekte auf mehrere Jahre ausgelegt, was auf einen mehrjährigen Aufschwung schließen lässt. Viele Unternehmen geben einen beträchtlichen Teil ihrer Mittel für die IT aus, und wir sehen inzwischen potenzielle Chancen in diesem Sektor.

Bewertungen

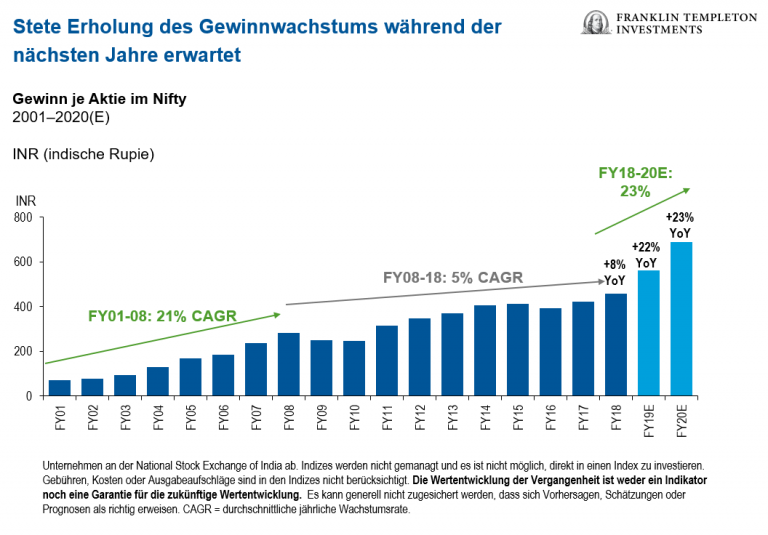

Wir sind der Meinung, dass die Bewertungen am indischen Aktienmarkt vor dem Hintergrund einer niedrigen Ertragsbasis und einer voraussichtlichen Erholung des Gewinnwachstums auch künftig angemessen sind. Auch die indischen KGV-Bewertungen (Kurs-Gewinn-Verhältnis) liegen innerhalb einer Standardabweichung vom langfristigen Durchschnitt und sind somit annehmbar. Das Verhältnis von Gesamtmarktkapitalisierung zu BIP von ca. 89 % zum 31. Juli 2018 zeigt, dass die indischen Aktien nach wie vor zu einem angemessenen Preis gehandelt werden.[4]

Darüber hinaus sind die Bewertungen im Zuge der jüngsten Marktkorrektur gesunken, und wir sind der Ansicht, dass sich hieraus eine attraktive Kaufgelegenheit erheben kann. Während wir der Meinung waren, dass sich die Bewertungen von Mid-Caps für eine gewisse Zeit auf das Niveau nicht tragbarer Aufschläge gegenüber Large-Caps erhöht hatten, sind die Mid-Caps gegenüber den jüngsten Höchstständen wieder gefallen, und zwar in größerem Umfang als ihre Pendants mit hoher Marktkapitalisierung. Dennoch erscheinen uns indische Mid-Cap-Aktien im Vergleich zu größeren Unternehmen nach wie vor teuer, was unsere wählerische Vorsicht in diesem Segment rechtfertigt.

Vor allem aber finden wir nach wie vor zahlreiche Unternehmen in dem von uns analysierten Universum, die attraktive Bewertungen bieten. Daher bereiten uns die aktuellen Bewertungskennzahlen der Benchmark keine allzu großen Sorgen.

Marktausblick

Mit Blick auf die Zukunft sind wir davon überzeugt, dass das Wirtschaftswachstum Indiens weiterhin den eingeschlagenen Erholungskurs halten wird. Wir sehen Anzeichen für eine Erholung des BIP-Wachstums, nachdem zuletzt die störenden Auswirkungen einmaliger Ereignisse – z.B. die Geldentwertung oder auch die Einführung der Umsatzsteuer (GST) – eine Abschwächung des Trends verursacht hatten. Die häufiger veröffentlichten Indikatoren haben zuletzt eine Belebung der Wachstumsdynamik bestätigt, die durch eine Beschleunigung des Konsumwachstums und eine deutliche Verbesserung der Industrieproduktion angetrieben wird.

Darüber hinaus profitiert Indien von mehreren langfristigen Wachstumstreibern, darunter eine günstige demografische Entwicklung, hohe Investitionen in die Infrastruktur, Konsumwachstum in den Städten, steigende Einkommensniveaus und nicht zuletzt die von der Regierung verfolgte beeindruckende Reformagenda. Viele der Veränderungen, die derzeit im Land stattfinden, werden unserer Einschätzung nach als positive Katalysatoren dienen und das künftige Wachstumspotenzial beleben.

Der Wahlkalender mag Anleger zwar ablenken, aus unserer Sicht sollten Investoren jedoch darauf achten, nicht allzu viel in die Umfrageergebnisse zu den Regionalwahlen hineinzuinterpretieren. Diese Umfragen liefern vermutlich nur begrenzt Hinweise auf die Ergebnisse der landesweiten Wahlen, da Berichte darauf hindeuten, dass Wähler bei den Provinzwahlen gegen die Regierungspartei stimmen wollen, gleichzeitig jedoch beabsichtigen, bei den nächsten Parlamentswahlen für Premierminister Modi zu stimmen. Unabhängig davon, welche Partei letztlich die Parlamentswahlen 2019 gewinnt, wird das Ergebnis unserer Meinung nach weder den wirtschaftlichen Kurs wesentlich ändern noch bedeutende politische Störungen nach sich ziehen. Die für das Wirtschaftswachstum entscheidenden Faktoren entwickeln sich in die richtige Richtung.

Hinzu kommt, dass zwar aufgrund der Preistrends bei den Ölpreisen und der möglichen Auswirkungen auf das Leistungsbilanzdefizit, die Inflation und die haushaltspolitische Lage Sorgen über die makroökonomische Stabilität aufgekommen sind, die Regierung unserer Einschätzung nach jedoch entschlossen ist, an ihrem fiskalpolitischen Konsolidierungskurs festzuhalten und die staatlichen Finanzen umsichtig zu verwalten.

Alles in allem sind die Argumente für eine Anlage in Indien weiterhin solide.

Rechtliche Hinweise:

Die Kommentare, Meinungen und Analysen in diesem Dokument dienen nur zu Informationszwecken und sind nicht als persönliche Anlageberatung oder Empfehlung für bestimmte Wertpapiere oder Anlagestrategien anzusehen. Da die Märkte und die wirtschaftlichen Bedingungen schnellen Änderungen unterworfen sind, beziehen sich Kommentare, Meinungen und Analysen auf den Zeitpunkt der Veröffentlichung und können sich ohne Ankündigung ändern. Dieses Dokument ist nicht als vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region, einen Markt, eine Anlage oder eine Strategie gedacht.