Bisherige Gewinner sind Rohstoffe und die im Zentrum dieses Rekord-Bullenmarktes stehenden Tech-Aktien (diese machen aktuell ca. 25% des S&P 500 aus) sowie US-Small Caps (designierte Hauptnutznießer von Trumponomics).

Den amerikanischen Aktienindex S&P hebt das leicht ins Plus, während fast alle anderen Märkte negativ notieren (Europa u.a. wegen politischer Unsicherheiten und einer sinkenden Unternehmensgewinndynamik, Japan u.a. wegen eines temporär wieder erstarkten Yen und einige Emerging Markets aufgrund des Drucks eines stärkeren USD).

Jüngster Schockmoment für Märkte war Italien. Wie wird es hier weitergehen? Wie werden die EU und die Märkte reagieren? Interessant ist, dass der italienische Staat im letzten Jahr mit 65,5 Mrd. die niedrigste Zinslast seit Bestehen der EZB hatte – trotz massiv gestiegener Verschuldung seit der Finanzkrise (von ca. Euro 1,6 Mrd. in 2008 auf ca. 2,2). Das Euro-System, das nun auch von den italienischen Populisten angegriffen wird, macht es möglich. Zinssteigerungen wären für die Italiener also recht teuer (mit einer gewissen zeitlichen Verzögerung, da nur für Neuverschuldung die neuen, höheren Zinsen zu bezahlen wären). Doch wer sind die Hauptleittragenden bei (aufgrund von höheren Zinsen) sinkenden Staatsanleihenkursen? Wie hoch ist die Gefahr für das System? Ein Großteil der italienischen Schulden wird im Inland gehalten (ca. zwei Drittel). Nächstgrößter Eigner sind französische Banken - mit einigem Abstand gefolgt von deutschen Banken. Der Markt kann also auf der einen Seite durchaus großen Druck auf die italienische Regierung ausüben. Auf der anderen Seite würden fallende italienische Staatsanleihen ab einem gewissen Level mit Gewissheit zu einer europäischen Banken- und Systemkrise führen.

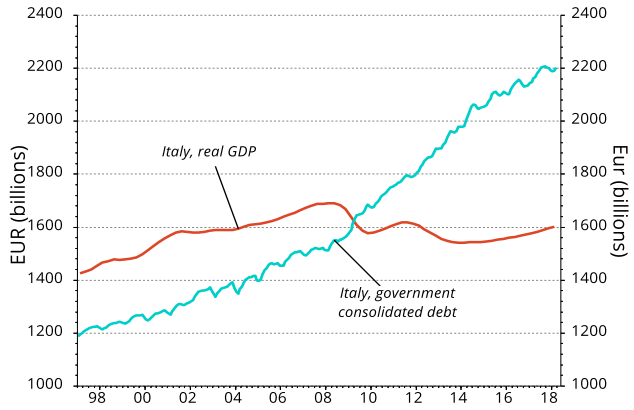

Die folgende Grafik zeigt, dass das reale Bruttoinlandsprodukt (BIP) Italiens immer noch unter dem Niveau vor der Finanzkrise liegt (rote Linie). Die Staatsverschuldung ist dagegen im gleichen Zeitraum von ca. Euro 1,6 Billionen auf 2,2 Billionen gestiegen (türkisene Linie).

Quelle: ECR Research, Thomson Reuters

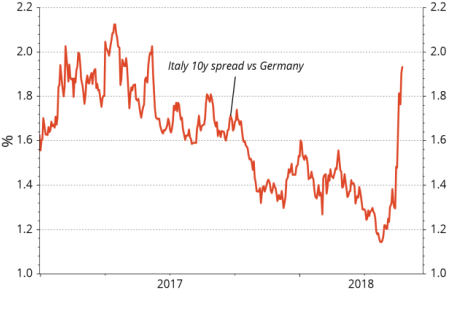

Entwicklung von Spreads zwischen Italienischen und Deutschen 10J-Staatsanleihen: Italienische Staatsanleihen brachen nach der Wahl ein, während deutsche Staatsanleihen aufgrund von Save-Haven-Nachfrage steigen.

Quelle: ECR Research, Thomson Reuters

Anhand des jüngsten Italien-Schocks sehen wir noch einmal eindrücklich den Druck im System und wie angespannt Märkte sind. Italienische Staatsanleihen sind ein schönes Beispiel: sehr hohe Verschuldung bei sehr niedrigen Zinsen und einer den Markt extrem verzerrenden Zentralbank (sowie politischer Populismus). Wir bleiben auch angesichts dieser Risiken vorsichtig positioniert. Allerdings: auch wenn (oder da) viele antagonistische Kräfte wirken, ist eine Fortsetzung des Goldilock-Umfelds durchaus möglich.